(주)우성유통 김성기 팀장

어느 덧 올해도 반환점에 서 있다. 24년 갑진년을 시작하면서 청룡처럼 비상하길 희망했던 양돈시장이었지만, 상반기는 이렇다 할 기억에 남을만한 좋았던 시장상황은 아니었다. 생산비 이하의 지육시세 형성으로 농장들은 경영상의 어려움을 호소하고 있고, 육가공업체 또한 판매부분에 있어 이렇다 할 큰 호재는 없었던 상반기 시장이지 않았나 생각한다.

다만 막연하게 불황으로 느꼈던 시장상황을 숫자를 살펴보면서 정리를 해 볼 필요성은 있어 보인다. 대부분 양돈시장을 평가할 때 지육시세를 최우선 고려하게 된다. 올해는 당초 예상했던 지육시세를 밑 돌았던 상반기 양돈시장 이었기에, 시장상황을 먼저 살펴보겠다.

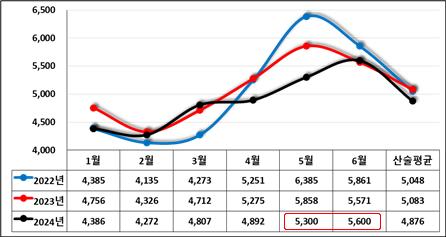

올해 지육시세는 당초 예상보다 낮았던 상황이다. 연초에 업계에서 예상했던 시세보다 낮은 시세로 지속 유지가 되고 있는 상황인데, 연평균 지육시세가 5천원을 넘었던 22년부터 최근 3년치 자료를 토대로 시장상황을 점검해 보려 한다.

[표1] 최근 3년간(1월~6월) 월별 지육시세 (단위: 원/kg)

※ ‘24년 5~6월 추정시세 [참고자료: 축산물품질평가원]

[표1]에서 확인이 가능하듯 최근 3년간 상반기 지육시세를 살펴보면 올해가 가장 낮은 상황임에는 틀림이 없다. 일부 지육가의 변수가 예상되는 상황에서 6월 지육가가 5,800원 ~ 5,900원대로 상승을 한다고 하더라도, 22년대비 소폭 낮은 4,900원 초반수준에서 상반기 평균시세가 결정 될 것으로 전망된다. 이 수치는 최근 3년간의 상반기 평균 지육시세 보다 100원~200원 낮은 상황이다. 당초 예상보다 낮은 지육시세가 형성되고 이유에 대해 소비부분에 있어서 원활하지 않았던 탓 인지, 다른 이유가 존재하는지 확인을 해볼 필요성을 느꼈고, 필자는 공급량 측면에서 접근을 좀 해보려 한다.

[표2] 최근 3년간(1월~4월) 도축두수 비교 (단위: 천두) [표2]를 보는 순간 올해 도축량이 상당히 많음을 한눈에 확인 할 수 있을 것이다. 올해 동기간 도축두수가 ‘22년대비 5.8%, ‘23년대비 5.5% 증가된 상황이다. PED, PRRS 등의 질병여파로 물량이 감소될 것으로 예상되었던 상황 속에서 도축량은 오히려 역대 최대수준을 보였던 상황이다. 5월 역시 도축두수는 전년보다 늘어날 것으로 예상 된다. 지육가 측면에서 고려를 했을 때, 올해는 3월 ‘삼겹살데이’ 이후 지육시세의 반등이 잠시 있었다. 4월부터 질병의 여파로 공급량이 줄어들 것이라는 업계의 이야기와 함께 지육시세가 당초 예상대로 상승국면으로 접어드는 듯 싶었으나, [표2]처럼 도축량도 많았고, 소비부분에 있어서도 큰 활성화가 되지 않으면서 지육시세는 제자리를 맴돌기 시작하였다. 제자리 걸음을 하던 상반기 지육시세로 인해 우리는 심리적으로 양돈시장이 많이 위축되었다고 생각했을지도 모른다. 국내 공급량의 또 하나의 요인으로 작용하는 수입량은 어땠을까?

[표3] 최근 3년간(1월~4월) 누적수입량 비교 (단위: 톤) [표2]의 국내 도축량 못지않게 [표3]의 돈육수입량 또한 증가된 상황이다. 올해 동기간 수입량은 ‘22년 동기대비 16,847톤이 증가를 하였고, ‘23년 동기대비 37,556톤이 증가되었다. 전년동기 대비 늘어난 37,000톤이라는 숫자는 한달 치 정도의 수입량이 더 유입된 양이라 보면 될 듯 하다. 올해 4월까지 누적 수입량은 역대 최대 수입량이 들어왔던 18년 동기간(177,306톤) 대비해서도 996톤이 늘어난 상황이다. [표2]와 [표3]울 토대로 국내 공급량(도축량 + 수입량)을 한번 추정해 보았다.

[표4] 최근 3년간(1월~4월) 국내 공급량 비교 24년 현재 국내 공급량이 22년과 23년 대비 증가된 상황이다. 국내 공급량이 증가된 상황에서 22년대비 지육시세가 소폭 상승을 하였고, 23년 대비해서는 하락한 상황이다. 24년 상반기 질병으로 인한 출하물량 감소의 우려 속에서 당초 예상했던 공급량(국내 도축두수, 수입량)보다 많은 공급이 이루어졌던 상반기이다. 공급량이 역대 최대수준인 상황인 것을 감안하면 현재의 지육시세도 나름 선방을 하고 있는 것은 아닌지 고민해볼 필요성은 있어 보인다. 상반기 이렇다할 판매부분의 호재는 없었지만, 국내산 돼지고기 재고량은 공급량이 늘어났음에도 오히려 전년대비 감소한 상황이 이를 대변하고 있는 건 아닐까?

6월에 접어들었다. 6월의 돈육시장 상황은 어떻게 흘러갈 것인가? 사실 상반기 모든 상황들이 너무 많이 빗나가 있던 상황이기에 여러 변수들을 고려해야 하지 않을까 싶다. 먼저 공급측면에 있어서 국내 도축량의 감소가 예상된다. 5월말에는 철원에서 4개월 여만에 사육돼지에서 ASF가 발생을 하면서 일시이동중지(Stand Still) 및 차량역학 등으로 인해 생돈 수급에 차질이 있었다. 6월은 시기적으로 도축두수의 감소세가 두드러지게 나타나는 시기인데다, 올해 초 문제되었던 질병으로 인한 자돈폐사의 영향도 공급량 부족에 한 몫 더해질 것으로 예상된다.

다만 국내 출하물량 감소만으로 양돈시장을 판단해서는 안 될 것이다. 소비측면도 고려를 해야 하는데, 현재 이렇다 할 소비의 호재가 보이지는 않는 상황에서 6월초에 있는 현충일 연휴의 소비에 필자는 개인적으로 관심이 가는 상황이다. 최근 ‘비계 삼겹살’ 논란 때문인지 다소 위축되어 있는 듯한 삼겹살 판매시장도 소비측면에서 다소 우려가 되는 상황이다. 그리고 매년 겪는 일이지만 6월 하순에 찾아오는 장마 또한 사실 소비측면에서 결코 호재는 아닌 상황임에는 틀림없다. 수입량 또한 상대적으로 많이 유입이 되어있는 현재의 상황이 공급량이 부족한 시기에 국내산 대체제로 역할을 하게 된다면 국내산 소비활성화에 걸림돌이 될 것으로 예상된다.

지육시세의 상승시기에 맞춰, 소비활성화가 함께 이루어질 수 있는 6월의 돈육시장이 형성되기를 기대해 본다. |