한국농촌경제연구원 강지석/축산관측팀장

2024년 상반기 역시 지난해에 이어 고물가·고금리·고환율이 복합적으로 작용하면서 경기침체가 지속되었고 이는 한우와 한돈 산업에도 예외없이 영향을 미치고 있다. 국제 곡물가격이 비교적 안정적인 흐름을 보이며 사료가격이 지난해보다 하락하였으나 생산자가 체감하는 사료비 수준은 여전히 높아 생산비 부담은 이어지고 있는 것으로 보이며, 공급량 증가로 가격은 전년 대비 하락한 상황이다. 게다가 가처분 소득 감소로 인한 전반적인 소비 부진은 한우와 한돈 생산자의 부담을 가중시키고 있는 것으로 판단된다. 다행히 5월 환율과 유가 하락으로 수출 물가가 5개월만에 하락하였고 거시경제 상황이 서서히 회복될 것이라는 전망이 있으나, 축산업계에서 이를 체감하기에는 상당한 시간이 걸릴 것으로 보인다. 본고에서는 2024년의 절반이 지난 시점에서 녹록지 않았던 한우와 한돈 산업을 되돌아보고 다가올 하반기 수급상황을 조심스럽게 전망해보고자 한다.

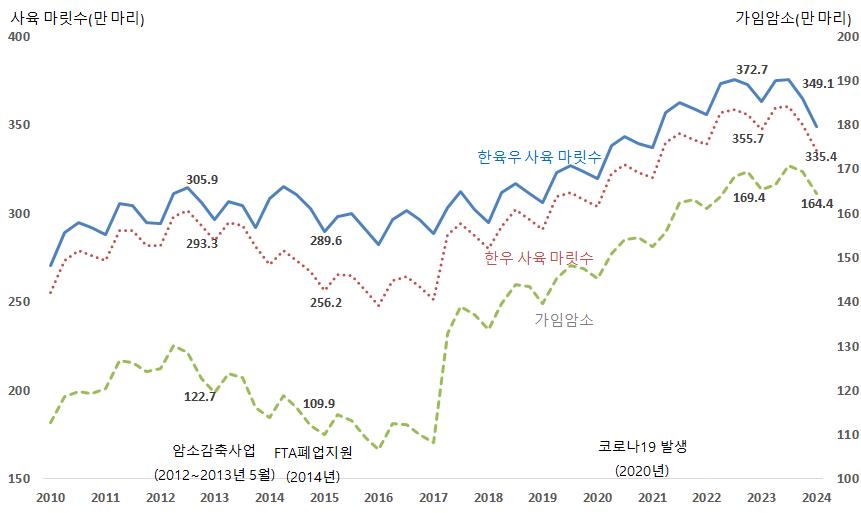

1. 한우 1.1. 한우 사육 마릿수 지난 2023년 한육우 사육 마릿수는 350만 1천 마리로 최대 마릿수를 기록한 2022년 대비 1.6% 감소하였다. 가임암소 마릿수는 169만 4천 마리로 역대 최대 수준이었지만, 1세 미만 사육 마릿수는 전년 대비 9.5% 감소한 93만 1천 마리였다. 한우 사육 마릿수는 2014년 이후 번식과 비육 소득이 일정하게 유지되면서 가임 암소와 송아지 생산이 늘어 2022년까지 계속 증가추세에 있었다. 2023년은 2022년 가격 하락세 전환으로 인한 사육의향 하락으로 1세 미만 사육 마릿수가 줄면서 전년 대비 감소하였으나 2세 이상 수소 사육 마릿수는 12.4% 많아 출하가능 물량은 점차 늘어날 것으로 보인다. 한편, 육우 사육 마릿수는 경우 젖소 사육 마릿수 감소로 전년보다 감소하였다. 2023년 한육우 사육 농장수는 약 9만 농장으로 감소세가 지속되고 있다.

2024년 3월 1일자 기준 한육우 사육 마릿수는 전년 대비 3.9% 감소한 349만 1천 마리로 잠정 발표되었으며, 이 중 한우 사육 마릿수는 전년 동월(347만 마리) 대비 3.4% 감소한 335만 4천 마리였다. 2024년 3월 가임 암소 사육 마릿수는 전년 동기 대비 0.6% 감소한 164만 4천 마리였다. 2024년 12월 1일 기준 사육 마릿수는 1세 미만 사육 마릿수 감소, 출하물량 증가로 3월보다 감소할 것으로 추정된다.

<한육우 사육 마릿수 추이>

주: 2024년은 3월 1일자 기준자료: 통계청, 「가축동향」

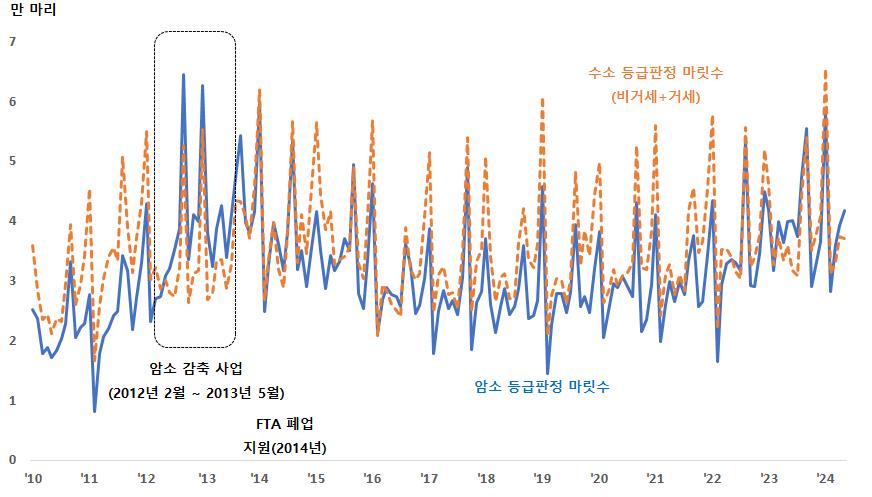

1.2. 도축 마릿수와 쇠고기 수입량 2023년 한육우 등급판정 마릿수는 출하가능 개체수 증가로 전년 대비 6.1%, 평년 대비 19.3% 증가한 101만 마리였다. 이중 한우 암소는 전년 대비 13.9%, 평년 대비 24.7% 증가한 46만 9천 마리, 수소(거세우 포함)는 전년 대비 12.1%, 평년 대비 5.0% 증가한 46만 마리였다. 한편, 육우 도축은 전년 대비 2.1% 감소, 평년 대비 9.1% 증가한 8만 1천 마리였다. 거세우 도체중량은 2022년 461kg에서 2023년 467kg으로 전년 대비 1.3% 증가하였으며, 거세우 평균 출하월령은 31.1개월로 전년(30.7개월)보다 0.4개월 증가하였다. 2023년 암소 도축 비중은 전년(47.4%) 대비 3.1%p 증가한 50.5%였다. 이는 송아지 가격 하락에 따른 농가의 번식의향감소와 암소 비육지원사업에 의한 암소 도축 영향으로 판단된다.

2024년(1∼5월) 한육우 등급판정 마릿수는 2022년 동기간보다 6.9% 증가한 43만 7천 마리였다. 암소 도축은 20만 4천 마리로 전년 대비 7.1%, 수소는 20만 4천 마리로 10.4% 증가하였다. 한편, 육우는 2만 9천 마리로 전년 대비 12.9% 감소하였다. 암소 도축 비중은 전년 대비 줄어들고 있는 것으로 나타났다. 1~5월 암소 도축 비중은 49.9%로 전년 동기간(50.6%) 대비 0.7%p 줄어들었다. 이는 암소 도축 마릿수 전년 대비 증가하였으나 수소 출하 마릿수 증가 폭이 더 크기 때문인 것으로 판단된다.

<한우 등급판정 마릿수 추이>

자료: 축산물품질평가원, 「축산유통정보」

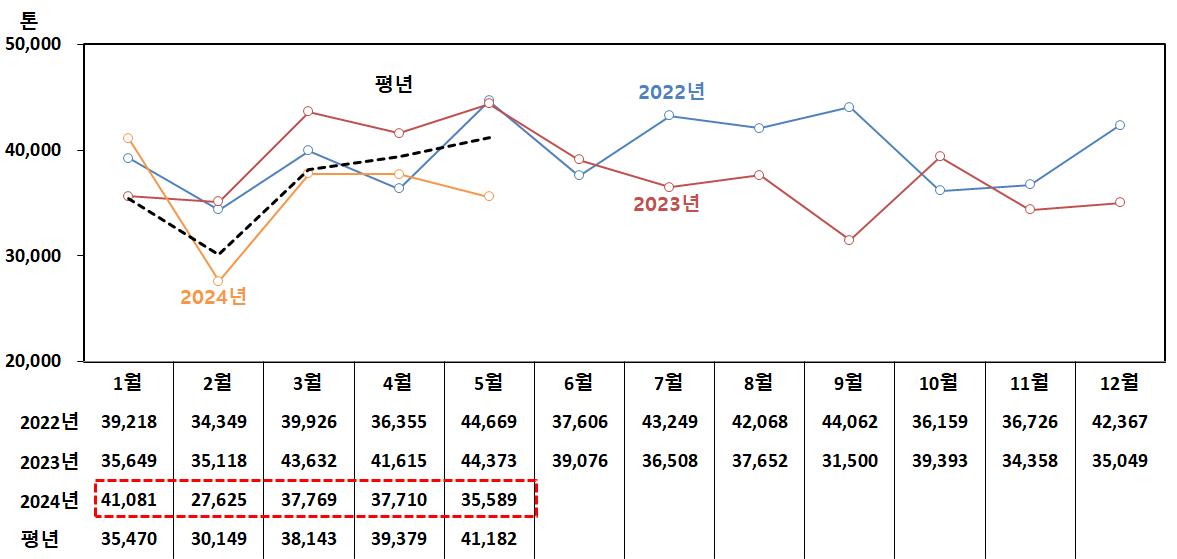

2023년 소고기 수입량은 45만 4천 톤으로 전년(47만 7천 톤) 대비 4.8% 감소하였다. 2023년 냉장 수입량은 전년 대비 1.8% 감소한 10만 1천 톤이었다. 구이류 등이 주로 수입되는 냉장 소고기의 경우, 국내 한우 할인행사 영향으로 수입수요가 감소하여 전년 대비 감소한 것으로 판단된다. 또한, 2023년 우리나라 수입 소고기 시장 점유율은 미국산이 50.6%로 전년보다 4.6%p 감소한 반면, 호주산은 전년(34.0%) 대비 7.4%p 증가한 41.4%로 나타났다. 이는 미국 내 소 생산량 감소 및 내수 증가 영향으로 수출량이 감소했기 때문이다. 2023년 소고기 자급률은 수입량 감소, 국내산 공급량 증가로 전년(37.7%)대비 2.4%p 증가한 40.0%로 추정된다. 1인당 소비가능량의 경우는 국내산 공급량 증가하였으나 수입량 감소 폭이 더 커 국내산 공급량 증가에 따른 전체 공급량 증가 영향으로 전년(14.9%) 대비 1.1% 감소한 14.7kg으로 추정된다. 2024년 5월까지 누적 수입량은 전년 대비 10.3% 감소한 17만 8천 톤이었다. 국가별로 살펴보면, 미국산은 전년 대비 12.1% 감소한 9만 3천톤, 호주산은 2.1% 감소한 7만 3천 톤이었다.

<쇠고기 수입량 추이>

자료: 식품의약품안전처, 「수입축산물 부위별 검사 실적」

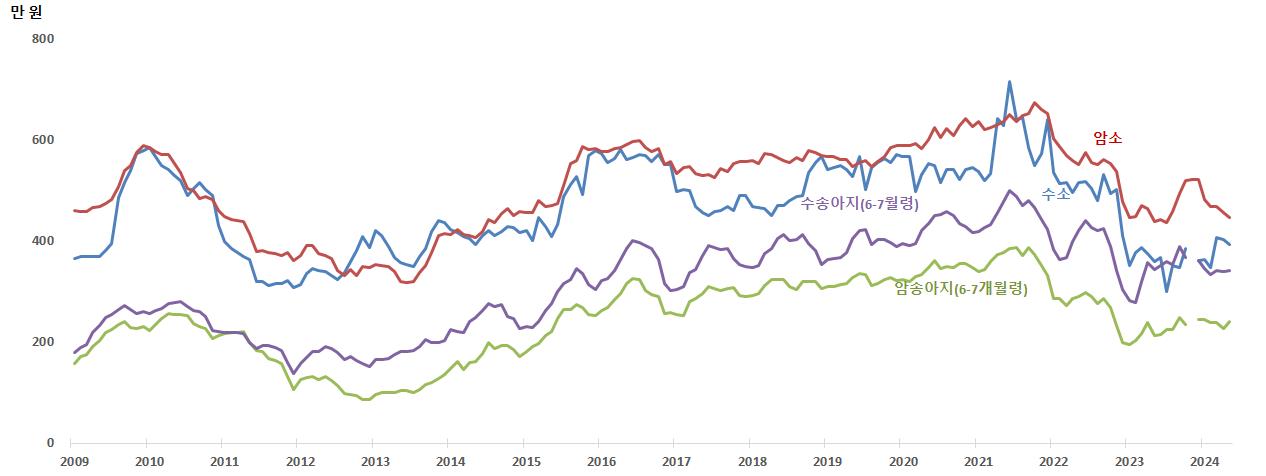

1.3. 가격 동향 2023년 송아지 산지가격은 2022년 말부터 지속되오던 한우고기 도매가격 약세가 이어지면서 농가의 입식의향이 낮아져 하락세가 지속되고 있다. 암송아지와 수송아지(6~7개월령) 가격은 각각 전년 대비 18.3%, 11.5% 하락한 224만 원, 342만 원이었다. 암소(600kg) 평균 가격은 번식의향 감소로 전년 대비 16.0% 하락한 467만 원이었으며, 수소는 한우고기 도매가격 하락으로 전년 대비 28.7% 하락한 359만 원이었다. 격을 기록하였다. 한편 올해 5월 암송아지 산지가격은 전년 동월 대비 13.2% 상승한 241만 원, 수송아지는 전년 대비 0.4% 하락한 342만 원 수준에서 형성되었다. 큰 암소가격(600kg)은 전년 대비 2.1% 상승하였다.

<한우 산지가격 추이>

자료: 농협중앙회, 「축산물 가격정보」

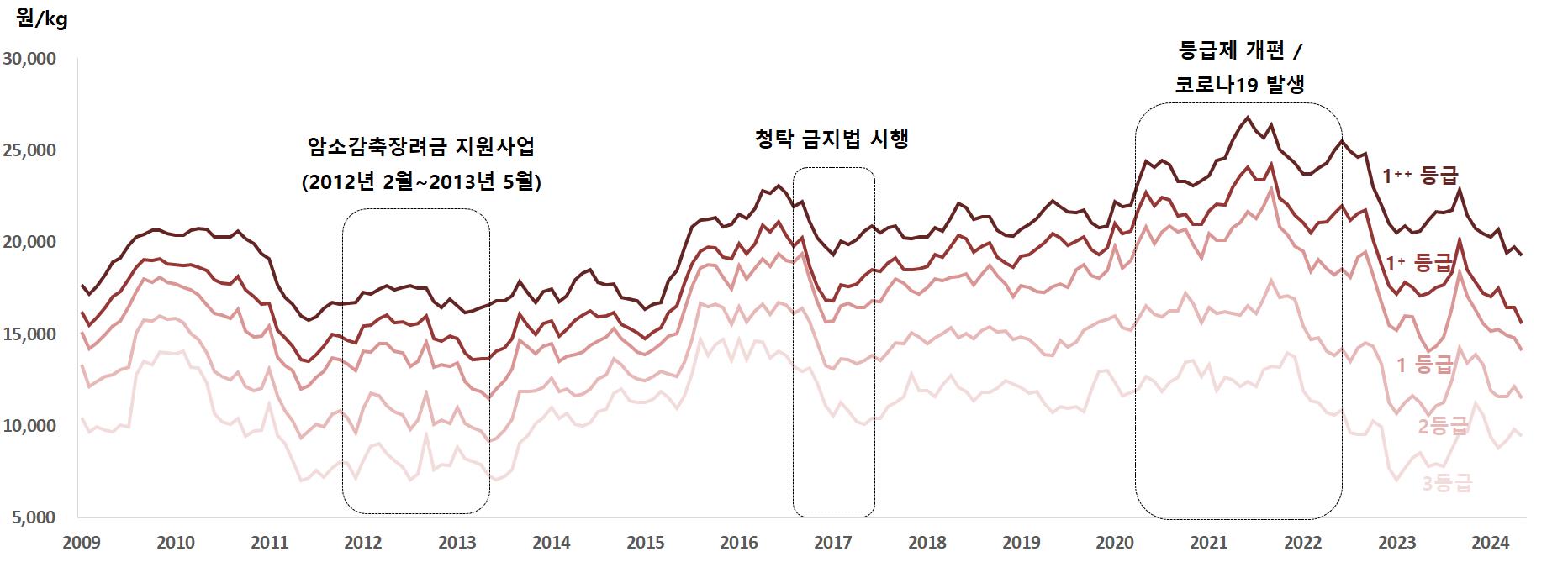

2023년 한우고기 거세우 평균 도매가격은 kg당 1만 8,619원으로 전년 대비 11.3% 하락하였다. 등급별로 하락 폭은 1++등급이 10.1%로 하락 폭이 가장 작았으며, 1+등급 12.3%, 1등급 13.0% 순으로 나타났다. 이는 사회적 거리두기 해제 이전의 가정 내 육류 소비 증가에 따른 가격 상승 영향이 2022년 4월 사회적 거리두기 해제 이후에 점차 감소하기 시작하였으며, 사육 마릿수 증가에 따른 공급량이 증가했기 때문인 것으로 파악된다. 한편, 육우도 전년 대비 11.4% 하락한 9,369원/kg이었다.

2024년은 조금 특이한 양상을 보이고 있으며, 1~5월 거세우 등급별 도매가격을 살펴보면, 고등급 중 1++등급은 20,020원으로 전년 대비 3.4% 하락하였으며, 1+등급과 1등급은 각각 4.4%, 2.8% 하락한 16,901원, 15,415원이었다. 반면, 저등급 중 2등급, 3등급은 각각 전년 대비 1.1%, 13.0% 상승한 12,356원, 9,378원이었으며, 육우도 전년 대비 14.5% 상승한 10,448원이었다.

<한우 도매시장 경락가격>

자료: 축산물품질평가원, 「축산유통정보」

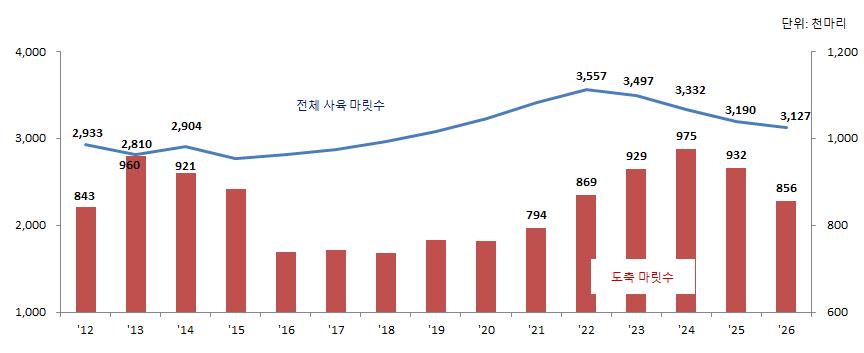

1.4. 한우 중장기 전망 2024년 사육 마릿수는 이미 누적된 2세 이상과 1-2세 사육 마릿수는 증가한 상황이나 1세 미만 사육 마릿수가 줄어들어 전년 대비 감소할 것으로 보인다. 하지만, 여전히 가임암소 사육 마릿수는 많기 때문에 입식의향이 어떻게 되느냐에 따라서 향후 추이가 결정될 것으로 판단된다. 2024년 도축의 경우는 이미 출하대기물량 증가로 역대 최대 수준이었던 전년(92만 9천 마리)보다도 증가한 97만 5천 마리로 예상된다. 이에 한우 거세우 도매가격은 공급량 증가로 인하여 전년 대비 하락한 17,000~18,000원으로 전망된다.

<한우 중장기 전망>

자료: KREI 농업관측센터 한육우 6월호

2. 한돈 2.1. 돼지 사육 마릿수 2024년 4월 말 기준 돼지 사육 마릿수는 전년(1,184만 5천 마리) 대비 0.8% 감소한 1,175만 2천 마리였다. 2024년에도 모돈 사육 마릿수 감소 추세가 이어지고 있으나, 감소 폭은 점차 줄어들어 3~4월 모돈 사육 마릿수는 전년과 비슷한 수준이었다. 다만, 모돈 생산성 향상으로 자돈 사육 마릿수는 전년보다 소폭 증가하는 추세로, 4월 말 기준 전년(398만 9천 마리) 대비 1.1% 증가한 403만 1천 마리였다.

2.2. 돼지 도축 마릿수 및 수입량 모돈 사육 마릿수는 감소 추세가 계속되고 있지만, 모돈 생산성 향상으로 2024년 1~5월 누적 도축 마릿수는 전년(787만 7천 마리) 대비 5.1% 증가한 827만 8천 마리였다.

월별로 살펴보면 1월에는 설 명절(2.10.)을 앞두고 도축이 집중된 것으로 보이며, 2~3월을 제외하고는 전년 대비 평균 11.9% 많은 수의 돼지가 도축되었다. 2~3월은 작업 일수가 전년보다 적어 전체 도축 마릿수는 감소했지만, 작업 일수를 고려한 일평균 도축 마릿수는 전년보다 각각 5.6%, 3.4% 증가했다. 6월 도축 마릿수는 3월 육성돈 사육 마릿수가 전년 대비 소폭 감소했고, 작업 일수 또한 전년보다 적어 전년(150만 마리) 대비 감소한 133만~137만 마리로 전망된다.

올해 5월까지의 누적 돼지고기 수입량은 전년(18만 5천 톤) 대비 24.1% 증가한 23만 톤이었다. 올해 초 돼지생식기호흡기증후군(Porcine Reproductive and Respiratory Syndrome; PRRS)과 돼지유행성설사병(Porcine Epidemic Diarrhea; PED)이 확산으로 인한 국내 공급량 부족과 수입 단가 상승에 대한 우려로 수입량이 증가한 것으로 판단된다. 부위별로 살펴보면, 삼겹살은 전년(7만 5천 톤) 대비 14.0% 증가한 8만 5천 톤이 수입되었으며, 앞다리살 등 냉동가공용 수입량은 전년(10만 6천 톤) 대비 31.4% 증가한 13만 9천 톤이 수입되었다.

2.3. 도매가격 2024년 5월까지의 평균 돼지고기 도매가격은 전년(4,985원) 대비 5.2% 하락한 4,727원/kg이었다. 돼지 도축 마릿수가 전년 대비 증가하였고, 금리 인상, 경기침체 등에 따른 소비 부진으로 돼지 도매가격은 전년 대비 낮은 수준에서 형성되는 중이다. 육가공품 제조 원료육으로 사용되는 미국산 목전지의 1~5월 평균 국내 도매가격은 5,411원/kg으로 전년(4,881원) 대비 10.9% 상승했다. 같은 기간 국내산 뒷다리살은 4,000원/kg에 유통되고 있다.

2.4. 돼지 수급 및 가격 전망 2024년 평균 돼지 사육 마릿수는 전년(1,200만 마리) 대비 소폭 증가한 1,200만~1,204만 마리로 전망된다. 모돈 수 감소 추세는 올해도 지속될 것으로 예상되지만 감소폭이 점차 줄어들고 있어 평균 모돈 사육 마릿수는 전년(97만 1천 마리) 수준인 95만~99만 마리로 전망된다. 다만, 모돈 생산성 향상으로 전체 돼지 사육 마릿수는 전년 대비 소폭 증가할 것으로 전망된다. 2024년 하반기 누적 도축 마릿수는 전년(937만 8천 마리) 대비 감소할 것으로 전망되지만, 상반기 누적 도축 마릿수 증가로 2024년 누적 돼지 도축 마릿수는 전년(1,875만 마리) 대비 소폭 증가한 1,870만~1,898만 마리로 전망된다. 하반기 수입량은 수입단가 상승과 수입 재고량 증가로 감소할 것으로 예상되지만, 상반기에 많은 물량이 수입되어 2024년 전체 수입량은 전년(40만 톤) 대비 증가한 41만 톤~45만 톤 수준으로 전망된다. 국내 생산량과 수입량 증가로 전체 공급량이 증가하여 2024년 평균 도매가격은 전년(5,134원)보다 낮은 수준인 4,800원~5,000원/kg으로 전망된다. |